Ипотека

Наиболее доступный инструмент покупки недвижимости. Ипотека – оптимальная возможность приобрести квартиру, апартаменты, машино-место или кладовку при отсутствии полной суммы средств. При подаче пакета документов рассмотрение заявки на кредит в банке составляет от одного часа.

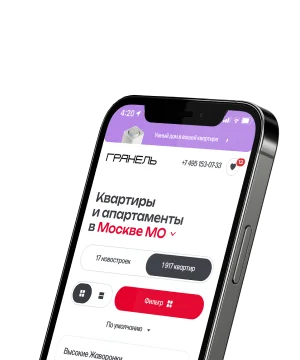

Выберите

квартиру на сайте

квартиру на сайте

01

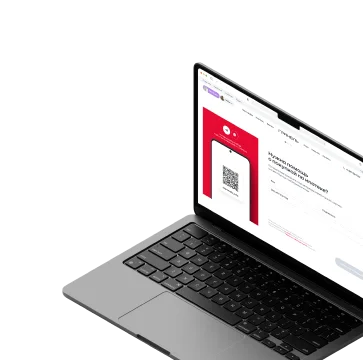

Получите

одобрение

одобрение

02

Подпишите

договор

договор

03

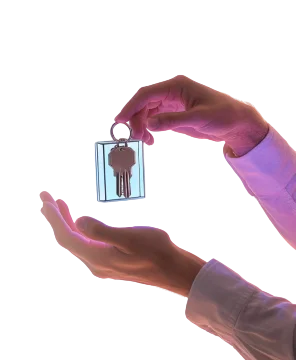

Дождитесь

получения ключей

получения ключей

04

Рассчитайте ипотеку

Все программы

Платеж по возрастанию

Более 97% заявок получают одобрение

Подходящие квартиры

Нужна помощь

с оформлением ипотеки?

Оставьте номер телефона, и наш менеджер подберет для вас квартиру, а также поможет оформить заявку на ипотечный кредит.

Часто задаваемые вопросы

Какие документы нужны для подачи заявки на ипотеку?

Какой срок действия документов для ипотеки?

У меня есть зарплатная карта выбранного банка. Будут ли у меня льготные условия по кредиту?

Можно ли не заполнять поле «Место рождения»?